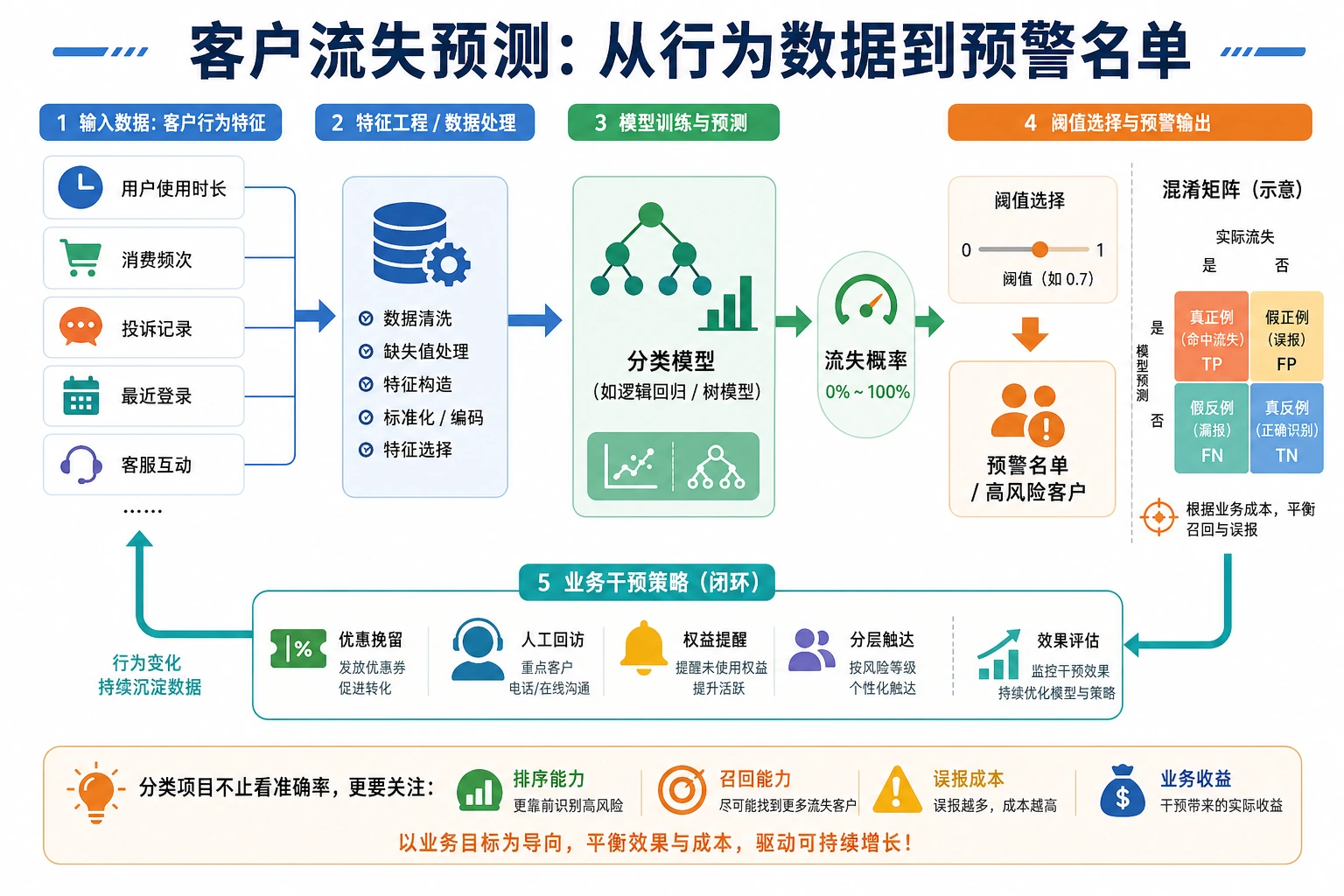

5.6.3 项目二:客户流失预测(分类问题)

项目定位

客户流失预测是最经典的商业 ML 应用之一。本项目重点练习:不平衡数据处理、业务指标理解、从模型结果中提取业务洞察。

项目概览

| 信息 | 说明 |

|---|---|

| 任务类型 | 二分类(流失/留存) |

| 核心挑战 | 数据不平衡(流失客户远少于留存) |

| 评估指标 | F1、AUC、召回率 |

| 涉及技能 | 不平衡处理、Pipeline、业务分析 |

读代码前先认识几个关键术语

- Recall(召回率):真正会流失的客户里,我们抓住了多少。业务上如果特别怕漏掉流失客户,就要重点看它。

- Precision(精确率):被模型标成高风险的客户里,真正会流失的占多少。保留动作成本很高时,它很重要。

- F1:精确率和召回率的调和平均数。它适合做一个平衡指标,但会隐藏具体业务取舍。

- ROC(Receiver Operating Characteristic,受试者工作特征曲线):展示阈值变化时,召回率和误报率如何一起变化。

- AUC(Area Under the Curve,曲线下面积):把 ROC 曲线压缩成一个数字。AUC 越高,说明模型越能把流失客户排在留存客户前面。

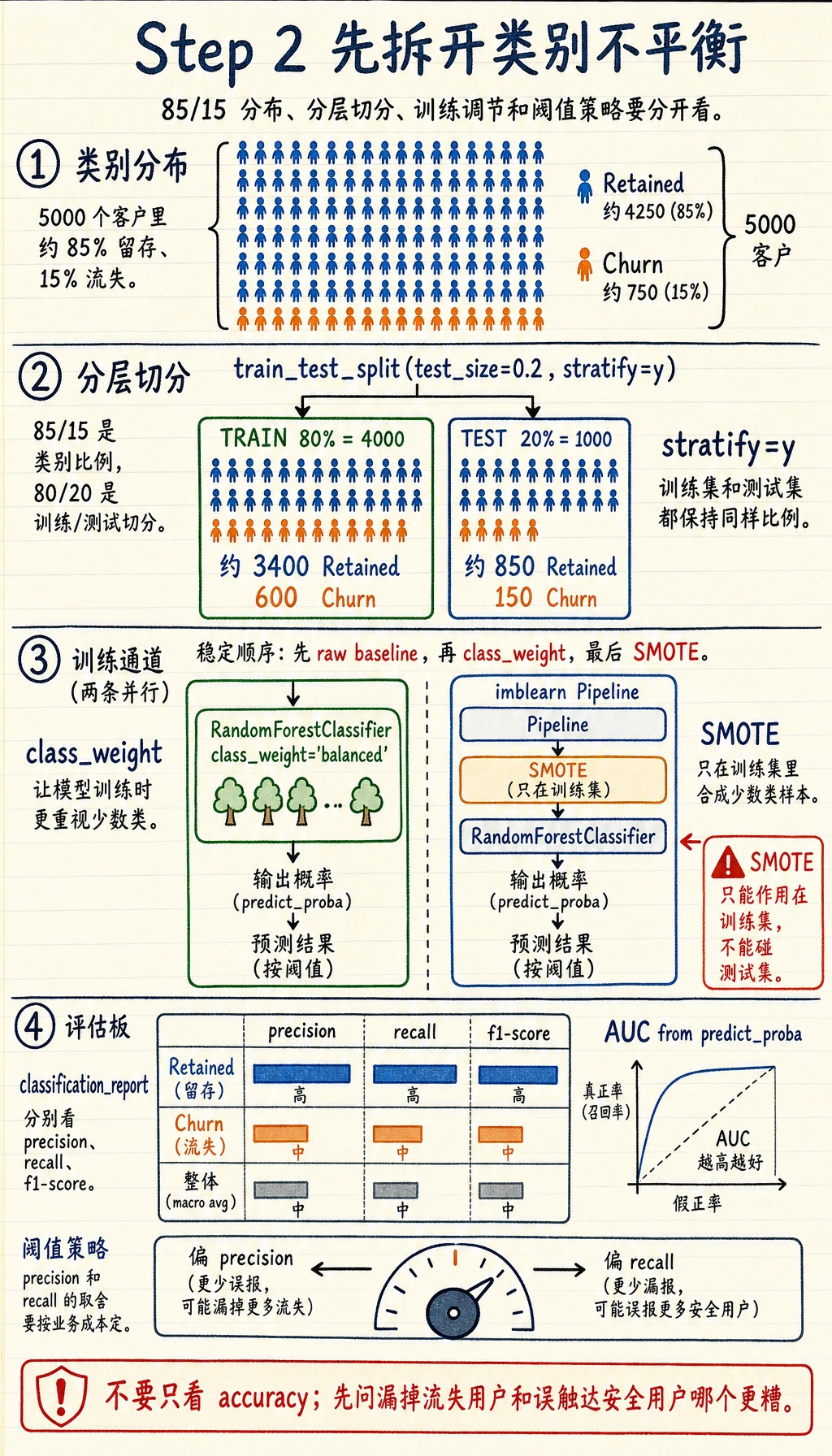

- SMOTE(Synthetic Minority Over-sampling Technique,合成少数类过采样):为少数类人工合成新样本。它能缓解不平衡,但必须只在训练集或交叉验证训练折里使用。

class_weight(类别权重):不合成新样本,而是让模型更重视少数类错误。- Threshold(阈值):把“流失概率”转成“是否流失”的分界线。降低阈值通常会提高召回率,但也会增加误报。

先说一个很重要的学习预期

这题很容易让新人一上来就掉进“模型比较”里:

- 逻辑回归

- 随机森林

- SMOTE

- AUC

但更适合第一遍先练会的,其实不是谁分数更高,而是:

面对不平衡分类问题时,怎样把业务代价、指标选择、阈值决策和模型结果真正串起来。

只要这条线先立住,这题才会像真实项目,而不是“再做一道分类题”。

先建立一张地图

这题最有价值的地方,不是“做一个二分类器”,而是第一次真正面对:

- 数据不平衡

- 阈值选择

- 业务代价不同

所以这题真正练的是“怎么做分类决策”,不是单纯“怎么跑分类模型”。

这题你真正要练什么

这个项目的核心不是“把分类器跑起来”,而是练习:

- 不平衡数据时为什么不能只看准确率

- 怎样在召回率、精确率和业务代价之间取舍

- 怎样把模型结果翻译成业务洞察

这题第一版最该先讲清什么

第一次做这题时,最该先说明的不是模型名字,而是:

- 流失客户占比多少

- 为什么不能只看准确率

- 如果业务更怕漏掉将流失客户,应该偏向哪个指标

把这三件事说清楚,后面所有模型和阈值选择才有意义。

一个更适合新人的类比

你可以先把这题想成:

- 在客户真的离开之前,尽早拉一张“高风险名单”

这张名单的价值不在于:

- 每个人都判断得绝对完美

而在于:

- 你能不能在可接受的误报成本下,尽量少漏掉真正会流失的人

这就是为什么这题从一开始就不能只盯着准确率。

推荐推进顺序

- 先做一个不处理不平衡的 baseline

- 再做类别权重

- 再尝试 SMOTE 等方法

- 最后再比较 ROC、AUC、F1 和业务解释

这样你才知道“提升”到底来自哪里。

第一次做这题时,最稳的默认顺序

如果你第一次做客户流失预测,建议按这个顺序:

- 先把业务目标说清楚

- 先看类别分布

- 先做原始 baseline

- 再做

class_weight - 最后再试 SMOTE

- 再决定阈值应该往召回率还是精确率偏

这样你会更清楚每一步提升到底来自:

- 模型

- 采样

- 还是阈值策略

Step 1:模拟数据

import pandas as pd

import numpy as np

from sklearn.datasets import make_classification

# 生成不平衡的客户数据

X, y = make_classification(

n_samples=5000, n_features=15, n_informative=8,

n_redundant=3, weights=[0.85, 0.15], # 85% 留存, 15% 流失

random_state=42

)

feature_names = ['月消费', '通话时长', '流量使用', '客服通话次数', '合同时长',

'账单争议', '套餐等级', '家庭成员数', '在网时长', '上月投诉',

'流量超限次数', '国际漫游', '增值服务数', '账户余额', '设备更换']

df = pd.DataFrame(X, columns=feature_names)

df['流失'] = y

print(f"数据形状: {df.shape}")

print(f"流失比例: {df['流失'].mean():.1%}")

print(f"流失客户: {df['流失'].sum()}, 留存客户: {(1-df['流失']).sum():.0f}")

Step 2:不平衡数据处理

from sklearn.model_selection import train_test_split

from sklearn.ensemble import RandomForestClassifier

from sklearn.metrics import classification_report, roc_auc_score

import matplotlib.pyplot as plt

X = df.drop('流失', axis=1)

y = df['流失']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42, stratify=y)

# 方法1: 类别权重

rf_weighted = RandomForestClassifier(n_estimators=100, class_weight='balanced', random_state=42)

rf_weighted.fit(X_train, y_train)

y_pred = rf_weighted.predict(X_test)

print("带类别权重的随机森林:")

print(classification_report(y_test, y_pred, target_names=['留存', '流失']))

print(f"AUC: {roc_auc_score(y_test, rf_weighted.predict_proba(X_test)[:,1]):.4f}")

Step 2.1 为什么不要一开始就上 SMOTE

更稳的顺序通常是:

- 先做原始 baseline

- 再试

class_weight - 最后再试

SMOTE

因为这样你才能分清:

- 提升是来自模型本身

- 还是来自采样策略

- 还是来自阈值调整

SMOTE 过采样

# python -m pip install --upgrade imbalanced-learn

try:

from imblearn.over_sampling import SMOTE

from imblearn.pipeline import Pipeline as ImbPipeline

smote_pipe = ImbPipeline([

('smote', SMOTE(random_state=42)),

('classifier', RandomForestClassifier(n_estimators=100, random_state=42)),

])

smote_pipe.fit(X_train, y_train)

y_pred_smote = smote_pipe.predict(X_test)

print("\nSMOTE + 随机森林:")

print(classification_report(y_test, y_pred_smote, target_names=['留存', '流失']))

except ImportError:

print("请安装 imbalanced-learn: python -m pip install --upgrade imbalanced-learn")

Step 3:特征重要性与业务洞察

# 特征重要性

importance = rf_weighted.feature_importances_

sorted_idx = np.argsort(importance)

plt.figure(figsize=(8, 8))

plt.barh(range(len(sorted_idx)), importance[sorted_idx], color='coral')

plt.yticks(range(len(sorted_idx)), np.array(feature_names)[sorted_idx])

plt.xlabel('特征重要性')

plt.title('客户流失预测——特征重要性')

plt.grid(axis='x', alpha=0.3)

plt.tight_layout()

plt.show()

# 业务建议

print("\n业务洞察:")

top3 = np.array(feature_names)[np.argsort(importance)[-3:]]

for i, feat in enumerate(reversed(top3), 1):

print(f" {i}. {feat} 对流失预测最重要")

Step 4:ROC 对比

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import roc_curve, roc_auc_score

from sklearn.preprocessing import StandardScaler

from sklearn.pipeline import make_pipeline

models = {

'逻辑回归': make_pipeline(StandardScaler(), LogisticRegression(class_weight='balanced', max_iter=1000)),

'随机森林': RandomForestClassifier(n_estimators=100, class_weight='balanced', random_state=42),

}

plt.figure(figsize=(8, 6))

for name, model in models.items():

model.fit(X_train, y_train)

proba = model.predict_proba(X_test)[:, 1]

fpr, tpr, _ = roc_curve(y_test, proba)

auc = roc_auc_score(y_test, proba)

plt.plot(fpr, tpr, linewidth=2, label=f'{name} (AUC={auc:.4f})')

plt.plot([0, 1], [0, 1], 'k--', alpha=0.5)

plt.xlabel('FPR')

plt.ylabel('TPR')

plt.title('客户流失预测 ROC 对比')

plt.legend()

plt.grid(True, alpha=0.3)

plt.show()

Step 4.1 这一步最值得再补什么

如果想把这题做得更像真实业务项目,最值得补的是:

- 一张混淆矩阵

- 一张阈值 vs Precision / Recall / F1 曲线

- 一段“如果召回率优先,我会把阈值调到哪里”的解释

因为很多真实留存项目,重点不是默认阈值 0.5 下谁分数高,而是:

- 在可接受的误报成本内,尽量多抓高风险客户

项目交付时最好补上的内容

- 一张类别分布图

- 一张混淆矩阵

- 一张 ROC 曲线

- 一段“如果目标是尽量召回流失客户,我会怎么调阈值”的说明

一个更像真实项目的复盘顺序

你可以用下面这个顺序来写项目复盘:

- 数据分布和业务目标

- baseline 模型结果

- 不平衡处理后的变化

- 指标权衡和阈值调整

- 特征重要性和业务建议

- 下一步如果上线,应该怎么监控

如果继续把这个项目往上做,最值得补什么

更值得优先补的通常是:

- 阈值调优页

- 误判客户案例分析

- 不同业务目标下的指标切换说明

这样项目会从“一个分类任务”变成“一个更像真实业务决策系统”的作品。

做成作品集时,最值得展示什么

- 类别分布和任务目标

- baseline 与改进版的对比

- ROC 或 PR 曲线

- 一张阈值解释图

- 一段可执行的客户运营建议

项目检查清单

- 分析数据不平衡程度

- 尝试至少 2 种不平衡处理方法(类别权重、SMOTE)

- 用 F1 和 AUC 评估(不只看准确率)

- 分析特征重要性,给出业务建议

- ROC 曲线多模型对比

版本路线建议

| 版本 | 目标 | 交付重点 |

|---|---|---|

| 基础版 | 跑通最小闭环 | 能输入、能处理、能输出,并保留一组示例 |

| 标准版 | 形成可展示项目 | 增加配置、日志、错误处理、README 和截图 |

| 挑战版 | 接近作品集质量 | 增加评估、对比实验、失败样本分析和下一步路线 |

建议先完成基础版,不要一开始就追求大而全。每提升一个版本,都要把“新增了什么能力、怎么验证、还有什么问题”写进 README。