5.4.2 评估指标

本节概览

指标不是报告里好看的分数。它会决定你信任哪个模型、上线哪个阈值,以及产品愿意承担哪一种错误。

你会做出什么

这一节会完成一个评估实验:

- 在不平衡分类中看清 accuracy 陷阱;

- 调整阈值,并读取误报/漏报;

- 比较 ROC AUC 与 average precision;

- 用 MAE、RMSE、R2 评估回归;

- 从产品成本选择指标,而不是凭习惯。

先看图:

术语速查

| 术语 | 实用含义 |

|---|---|

TP | true positive,真实为正且预测为正 |

FP | false positive,真实为负但预测为正 |

FN | false negative,真实为正但漏掉 |

precision | 预测为正的样本里,有多少真的为正 |

recall | 真实为正的样本里,找回了多少 |

F1 | precision 和 recall 的调和平均 |

ROC AUC | 多个阈值下的排序质量;正类很少时可能显得乐观 |

average_precision | precision-recall 曲线面积;正类稀少时通常更有参考价值 |

MAE | 回归平均绝对误差 |

RMSE | 均方根误差,对大错误惩罚更重 |

环境准备

python -m pip install -U scikit-learn

运行完整实验

新建 metrics_lab.py:

from sklearn.datasets import load_diabetes, make_classification

from sklearn.dummy import DummyClassifier, DummyRegressor

from sklearn.linear_model import LinearRegression, LogisticRegression

from sklearn.metrics import (

accuracy_score,

average_precision_score,

confusion_matrix,

f1_score,

mean_absolute_error,

mean_squared_error,

precision_score,

r2_score,

recall_score,

roc_auc_score,

)

from sklearn.model_selection import train_test_split

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import StandardScaler

X, y = make_classification(

n_samples=1200,

n_features=12,

n_informative=5,

n_redundant=2,

weights=[0.92, 0.08],

class_sep=1.2,

random_state=42,

)

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.25, random_state=42, stratify=y

)

baseline = DummyClassifier(strategy="most_frequent")

baseline.fit(X_train, y_train)

base_pred = baseline.predict(X_test)

print("classification_baseline")

print(f"accuracy={accuracy_score(y_test, base_pred):.3f}")

print(f"precision={precision_score(y_test, base_pred, zero_division=0):.3f}")

print(f"recall={recall_score(y_test, base_pred):.3f}")

model = Pipeline([

("scale", StandardScaler()),

("clf", LogisticRegression(max_iter=2000, random_state=42)),

])

model.fit(X_train, y_train)

prob = model.predict_proba(X_test)[:, 1]

print("threshold_lab")

for threshold in [0.2, 0.5, 0.8]:

pred = (prob >= threshold).astype(int)

tn, fp, fn, tp = confusion_matrix(y_test, pred).ravel()

print(

f"threshold={threshold:.1f} "

f"accuracy={accuracy_score(y_test, pred):.3f} "

f"precision={precision_score(y_test, pred, zero_division=0):.3f} "

f"recall={recall_score(y_test, pred):.3f} "

f"f1={f1_score(y_test, pred):.3f} "

f"fp={fp} fn={fn}"

)

print(f"roc_auc={roc_auc_score(y_test, prob):.3f}")

print(f"average_precision={average_precision_score(y_test, prob):.3f}")

print("regression_lab")

X, y = load_diabetes(return_X_y=True)

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.25, random_state=42

)

for name, reg in [

("mean_baseline", DummyRegressor(strategy="mean")),

("linear", LinearRegression()),

]:

reg.fit(X_train, y_train)

pred = reg.predict(X_test)

rmse = mean_squared_error(y_test, pred) ** 0.5

print(

f"{name:<13} "

f"mae={mean_absolute_error(y_test, pred):.1f} "

f"rmse={rmse:.1f} "

f"r2={r2_score(y_test, pred):.3f}"

)

运行:

python metrics_lab.py

预期输出:

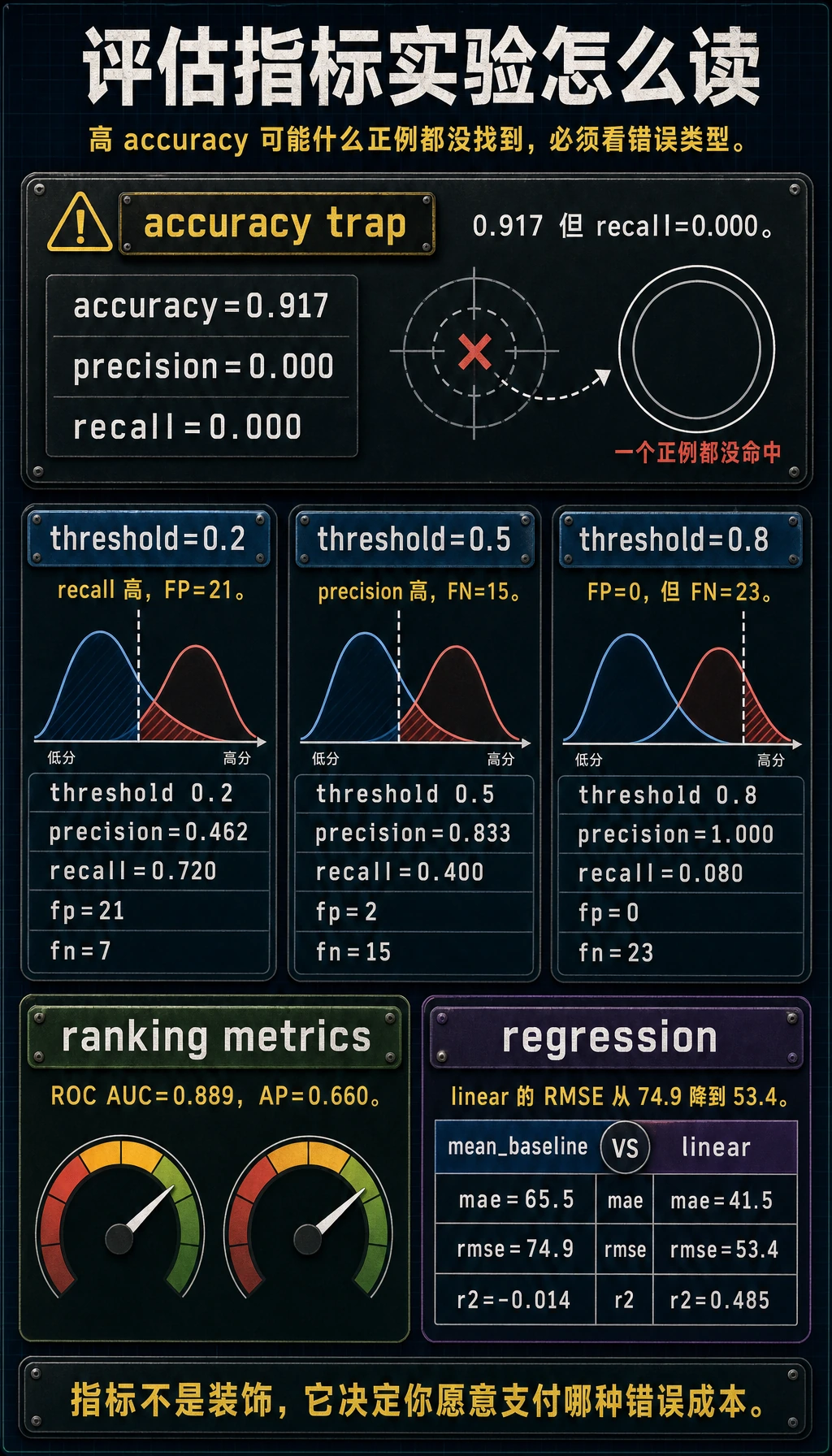

classification_baseline

accuracy=0.917

precision=0.000

recall=0.000

threshold_lab

threshold=0.2 accuracy=0.907 precision=0.462 recall=0.720 f1=0.562 fp=21 fn=7

threshold=0.5 accuracy=0.943 precision=0.833 recall=0.400 f1=0.541 fp=2 fn=15

threshold=0.8 accuracy=0.923 precision=1.000 recall=0.080 f1=0.148 fp=0 fn=23

roc_auc=0.889

average_precision=0.660

regression_lab

mean_baseline mae=65.5 rmse=74.9 r2=-0.014

linear mae=41.5 rmse=53.4 r2=0.485

Accuracy 陷阱

baseline 每次都预测多数类:

accuracy=0.917

precision=0.000

recall=0.000

accuracy 看起来很高,但它一个正类都没找到。对不平衡分类来说,只看 accuracy 可能非常误导。

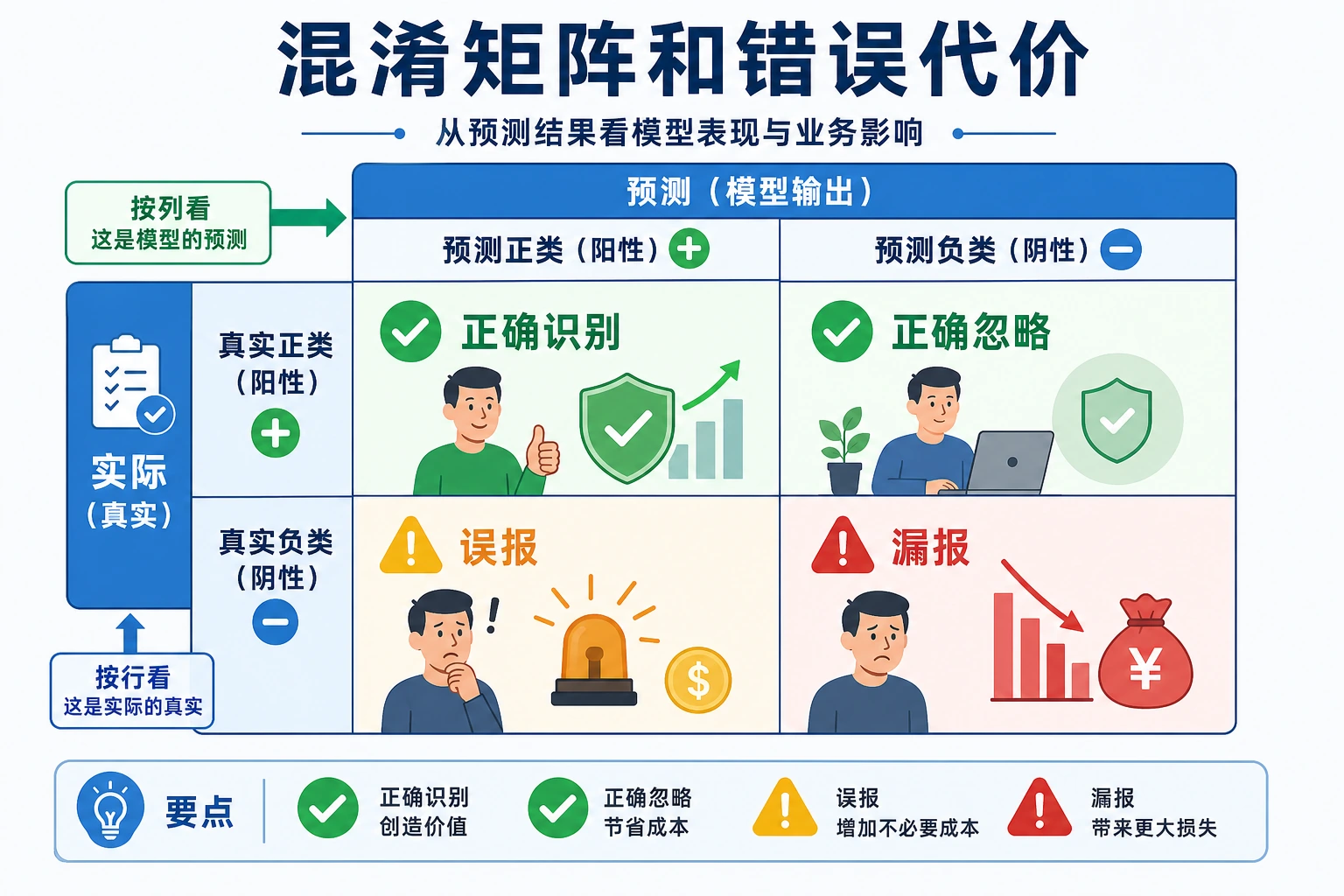

先看混淆矩阵

所有分类指标都来自四个数量:

| 数量 | 含义 |

|---|---|

TP | 正类被正确找出 |

FP | 正常样本被误报 |

FN | 正类被漏掉 |

TN | 正常样本被正确忽略 |

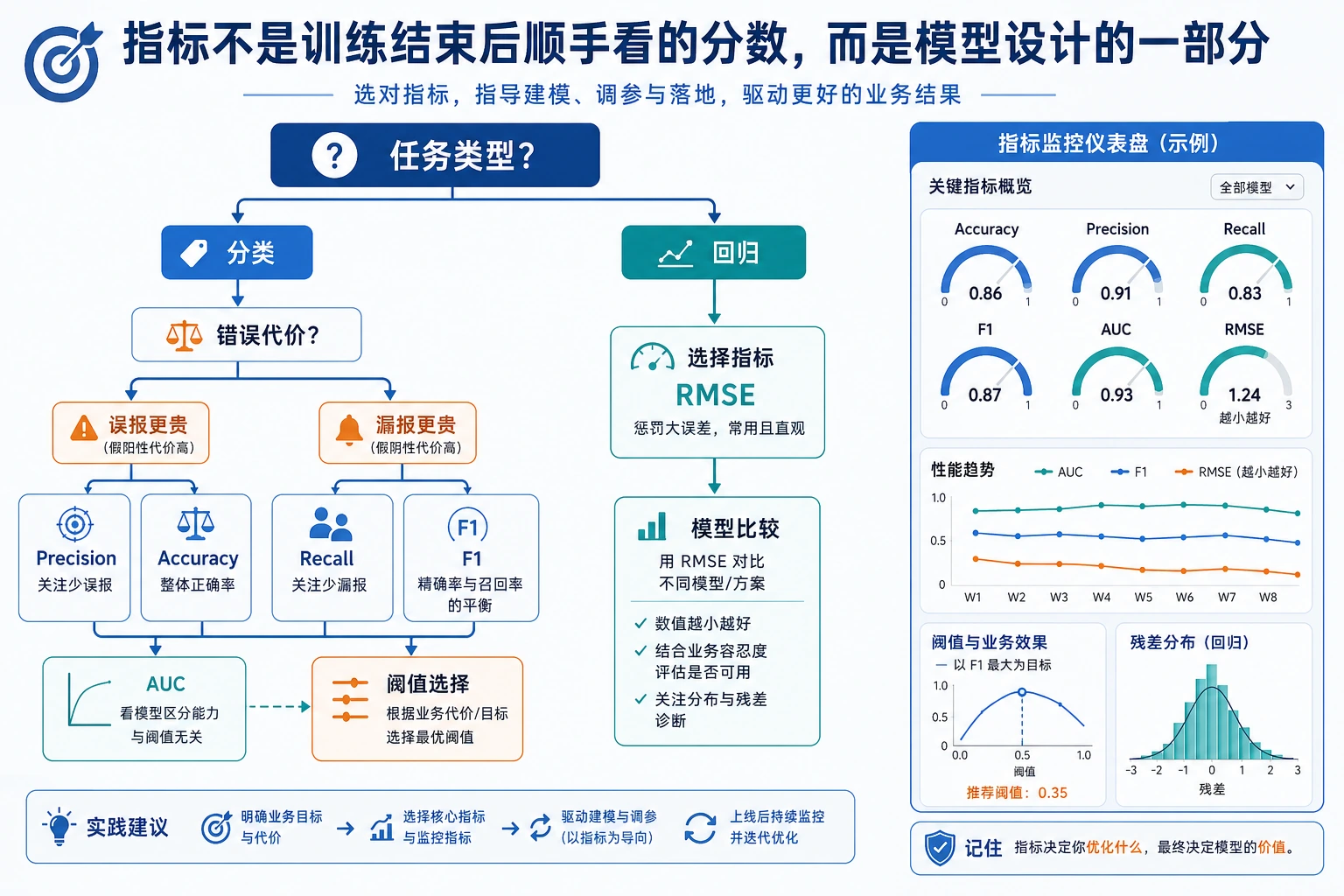

选指标前先问:

FP更贵,还是FN更贵?- 模型用于初筛、排序、拦截,还是最终决定?

- 人工能复核多少样本?

阈值会改变故事

同一个模型在不同阈值下表现不同:

threshold=0.2 precision=0.462 recall=0.720 fp=21 fn=7

threshold=0.8 precision=1.000 recall=0.080 fp=0 fn=23

降低阈值会抓到更多正类,但误报也更多。提高阈值会减少误报,但漏掉更多正类。

可以这样选:

| 产品目标 | 主要指标 |

|---|---|

| 尽量找回正类 | recall |

| 告警要可信 | precision |

| 平衡 precision 和 recall | F1 |

| 跨阈值排序候选 | ROC AUC |

| 正类稀少 | average precision / PR curve |

ROC AUC 与 Average Precision

roc_auc=0.889 表示模型在多个阈值下,把正类排在负类前面的能力还不错。

average_precision=0.660 对稀有正类更严格,因为它关注 precision-recall 行为。欺诈、医疗筛查、安全告警、流失挽回这类任务,一定要看 precision-recall 指标,而不是只看 ROC AUC。

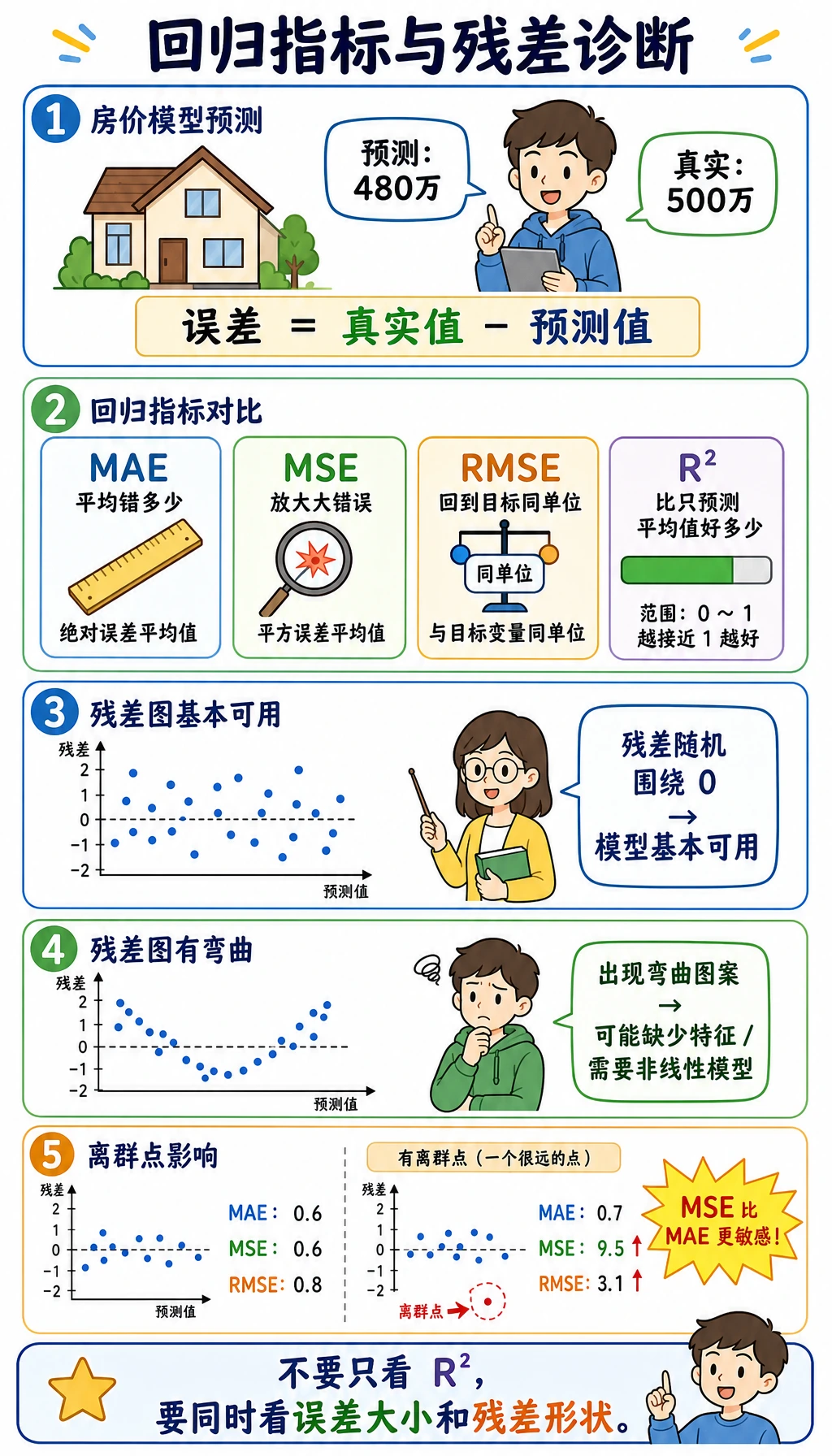

回归指标

回归实验比较了均值基线和线性模型:

mean_baseline mae=65.5 rmse=74.9 r2=-0.014

linear mae=41.5 rmse=53.4 r2=0.485

这样读:

| 指标 | 适合场景 |

|---|---|

MAE | 希望用原始单位理解平均误差 |

RMSE | 大错误特别痛时 |

R2 | 想知道模型比均值基线好多少 |

不要只依赖 R2。一个模型可能 R2 还可以,但在关键样本上误差不可接受。

实用指标选择

| 任务 | 先看 | 再检查 |

|---|---|---|

| 平衡分类 | accuracy、F1 | 混淆矩阵 |

| 不平衡分类 | precision、recall、F1 | PR 曲线、阈值表 |

| 初筛 / 检测 | recall | 告警量与误报 |

| 最终批准 / 拦截 | precision | 漏报与人工复核策略 |

| 排序 | ROC AUC、average precision | top-k precision |

| 回归 | MAE、RMSE | 残差图和分组误差 |

给有经验的读者:要按分群评估。全局指标可能掩盖某个地区、客户群、语言、设备类型或稀有类别的失败。

常见排查清单

| 现象 | 可能原因 | 修复方式 |

|---|---|---|

| accuracy 很高但 recall 为零 | 类别不平衡 | 看混淆矩阵和 recall |

| ROC AUC 好但告警很差 | 阈值不合适或正类稀少 | 看 PR 曲线和告警量 |

| F1 提升但产品变差 | 指标不匹配业务成本 | 明确定义 FP/FN 成本 |

| 回归平均误差看起来还行 | 某些分群里隐藏大错误 | 按分群检查残差 |

| 线上指标下降 | 分布漂移 | 监控数据和指标漂移 |

练习

- 把类别权重改成

[0.98, 0.02]。accuracy 和 recall 怎么变? - 加入阈值

[0.1, 0.3, 0.7, 0.9]。如果是初筛任务,你会选哪个? - 为每个阈值打印

tp、fp、fn、tn。 - 加入一个树模型,比较 ROC AUC 和 average precision。

- 回归部分打印绝对误差最大的五个样本,并检查输入。

过关检查

你能解释下面几点,就完成本节:

- 不平衡数据上 accuracy 可能误导;

- precision 和 recall 对应不同错误成本;

- 阈值选择是产品设计的一部分;

- ROC AUC 与 PR 指标回答的问题不同;

- 回归指标需要配合残差和分群检查。